infrastructureS

Il s’agit des équipements qui fournissent au public des services indispensable au fonctionnement de la société. Ils ont de fortes barrières à l’entrée (contraintes réglementaires, physiques ou capitalistiques) constituant des situations de monopoles ou quasi-monopoles et une durée de vie longue.

L’exploitation de ces équipements ou services génère des revenus stables car contractualisés sur le long terme.

pour aller plus loin

Les infrastructures sont généralement réglementées, soit en totalité avec des prix et donc un rendement fixé par l’Etat ou partiellement. Le propriétaire de l’actif peut l’exploiter librement mais l’Etat peut intervenir pour limiter une situation de monopole qui tendrait à faire augmenter les prix.

Les actifs matures génèrent des revenus (cash-flows) prévisibles et récurrents grâce à leur réglementation ou à des contrats conclus sur une longue durée. Ils peuvent être indexés à l’inflation sécurisant ainsi les prix. Les rendements des actifs d’infrastructure offrent une corrélation limitée avec les autres actifs cotés comme les actions ou les obligations. Ils sont beaucoup plus stables ce qui en a fait une classe d’actifs particulièrement appréciée des institutionnels (fonds de pension, caisse de retraite) en recherche de solution pour couvrir leur engagement à long terme.

Ce type d’investissement correspond donc à des investisseurs avec un horizon d’investissement important (souvent supérieur à 15 ans) et pour qui la distribution de dividendes (cash yield) est prioritaire.

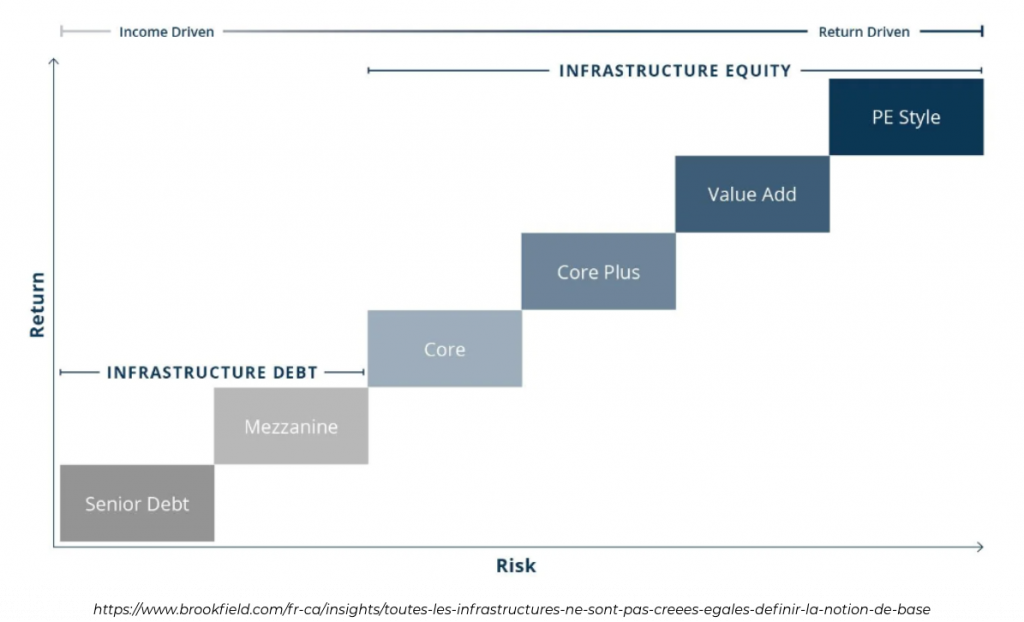

En infrastructures les stratégies diffèrent selon le stade de développement des actifs. Moins le développement de l’actif est avancé plus le rendement sera important. Inversement un actif qui verse déjà des revenus sécurisés sur une longue période offrira un rendement moins élevé.

Elles peuvent donc être classées par couple rendement / risque du plus faible au plus important.

Les différentes stratégies infrastructures

DETTE D'INFRASTRUCTURE

La dette d’infrastructure est en général moins risquée que les autres stratégies car elle prend habituellement la forme d’une dette senior (prioritaire en cas de défaut) avec une structure de capital simple.

Elle finance des actifs et/ou constructeurs / plateforme d’infrastructures qui bénéficient de recettes réglementées liées à des services essentiels ou perçues auprès des usagers pour l’exploitation d’actifs en situation de monopole ou sous contrat.

Ces stratégies offrent en général un rendement inférieur à 5 %.

Les stratégies Core regroupent les actifs répondant aux besoins les plus essentiels avec un risque opérationnel (exploitation) très faible et des revenus existants.

Ils sont détenus à très long terme, entre quinze et vingt-cinq ans, parfois plus dans certains cas. Les flux de revenus (cash-flows) sont très stables, prévisibles et peu ou pas impactés par les crises.

Un actif avec un contrat sécurisant les prix sur une durée longue présente un risque faible et entre dans cette catégorie. Le même type d’actif qui revendrait son énergie au prix au jour le jour (prix spot), présente un risque beaucoup plus élevé.

On retrouve également dans cette catégorie des infrastructures gérées dans le cadre d’un PPP (Partenariat Public Privé). L’Etat peut garantir un niveau de revenu fixe avec une faible marge d’erreur dans un cadre réglementaire et politique transparent.

On retrouve parmi les investisseurs de type de stratégie les fonds de pension, les assureurs ou les banques en raison du coût limité en capital que requiert ces actifs.

En contrepartie, l’objectif de rendement d’un actif Core est plus faible, avec un TRI (Taux de Rentabilité Interne) qui peut atteindre jusqu’à 6-8%. Le gain est composé pour l’essentiel par le versement de dividendes (yield) offrant visibilité et régularité sur les revenus perçus.

CORE INFRASTRUCTURE

CORE +

Les stratégies Core-Plus ciblent généralement des actifs dont les caractéristiques sont similaires à celles des actifs core mais avec un risque plus élevé.

Ces derniers offrent moins de visibilité sur les revenus qui peuvent fluctuer en raison d’une corrélation plus forte au cycle économique, un encadrement moins important ou des contrats plus courts.

Des tarifs réglementés ou des barrières élevées à l’entrée permettent malgré tout de limiter une partie des risques.

Ces actifs ont également vocation à être portés sur le long terme (durée supérieure à 10 ou 15 ans).

Le TRI global visé (entre 8 et 10%) se décomposera ici entre dividendes distribués régulièrement et plus-value à la cession de l’actif.

Les stratégies Value Add portent sur des actifs plus risqués que ceux en Core Plus et offrent en contrepartie un meilleur rendement.

Cette stratégie cible les actifs qui nécessitent des améliorations pour accroître leur utilisation ou leur performance opérationnelle (augmenter le niveau de production).

Il peut s’agir d’actifs à développer (greenfield) ou existant (brownfield) qui requièrent des améliorations, faisant potentiellement appel à des technologies nouvelles ou non éprouvées.

En l’absence de revenus intermédiaires, il n’y aura donc pas ou peu de dividendes distribués. Le TRI ou IRR, de l’ordre de 10% à 15%, interviendra au moment de la cession de l’actif lorsqu’il est passé dans la catégorie core plus une fois l’actif amélioré.

VALUE ADD

OPPORTUNISTE

La stratégie Opportuniste se rapproche du private equity et présente le profil risque / rendement le plus élevé en raison du risque sur les actifs.

Les stratégies Core ou Core Plus financent en général un projet et ses actifs au travers d’un SPV (Special Purpose Vehicle) dont l’exploitation est déléguée à un opérateur.

Ici l’investissement portera sur la société à l’image de ce qui se fait en private equity avec l’objectif de la développer (capacité de production, pipeline de projets, activités connexes).

Elle accorde moins d’importance à la génération de flux de trésorerie stables et privilégie la croissance du capital fondée sur la valeur des actifs sous-jacents. Ces stratégies visent généralement des rendements de 15 à 20 % ou plus.

Les secteurs & les actifs financés

On distingue la typologie d’actifs en Infrastructures en fonction des phases de développement, il en existe deux :

• Les actifs Greenfield :

Les actifs greenfield restent à construire. Ces projets ont un risque plus élevé, compte tenu des coûts (conception, construction et développement, etc.), des incertitudes sur la demande, le niveau d’utilisation et le prix.

L’actif n’étant pas encore exploité, il ne génère par ailleurs aucune recette. Les flux de trésorerie sont ceux du capital-investissement, où les capitaux sont investis dans les premières années et les rendements générés pendant les suivantes.

• Les actifs Brownfield :

Les actifs brownfield sont déjà construits et opérationnels avec un historique et des revenus existants. Ils ont seulement besoin de capitaux supplémentaires pour poursuivre leur développement. Ils sont donc moins risqués que les actifs greenfield.

On peut les classer selon les catégories suivantes :

- Les infrastructures régulées

Les infrastructures régulées regroupent des actifs tels que les réseaux de transports ou de distribution d’énergie. Il s’agit en général d’une concession pour laquelle a été déterminée un objectif, une rémunération pour l’atteindre et son encadrement.

- Les infrastructures non régulées

Les infrastructures non régulées sont soumises à une concurrence mais qui restera limitée. Les revenus peuvent être contractualisés pour une durée relativement longue en fonction du service rendu. On peut trouver dans cette catégorie les tours télécom ou encore la production d’électricité.

- Les infrastructures sociales

Les infrastructures sociales correspondent à des équipements à usage public dont la construction et l’exploitation ont été transférées au secteur privé. Leur utilisation est rémunérée par l’Etat. Il peut s’agir de bâtiment accueillant du public (hôpitaux, écoles, tribunaux …).

Ces actifs peuvent appartenir à différents secteurs :

Énergie

Renouvelable

Telecom communication

Transport

Environnement

Social

Les instruments

Il est possible de financer directement un projet spécifique via une structure impliquant un SPV (Special Purpose Vehicle) ou investir au capital de l’entreprise directement.

Dans les deux cas, les instruments de financement sont nombreux et intègrent de la dette (sénior, junior, mezzanine) ou encore des actions préférentielles.

Le mode de financement, la typologie des actifs, leur stade de développement permet de définir le rendement / risque des investissements :

Les acteurs

Les leviers de création de valeur

- Amélioration de la performance opérationnelle : les actifs obsolètes peuvent faire l’objet de dépenses d’investissement pour en améliorer la performance et la rentabilité.

- Levier bancaire : si la stratégie prévoit de l’endettement, le montant des fonds propres nécessaires à l’acquisition sera diminué d’autant, augmentant ainsi la rentabilité des fonds injectés.

- Augmentation de la valorisation : la baisse des rendements ou l’augmentation des multiples de valorisation permet de générer un gain indépendamment du niveau de revenus.

- Développement des actifs : moins un actif est à un stade de développement avancé, plus le risque est important et plus le rendement associé l’est aussi.

la sortie

Les actifs greenfield qui ont été développés peuvent être cédés à des investisseurs en recherche d’actifs matures (brownfield). Ils peuvent également à cette occasion être refinancés à long terme.

Les actifs matures peuvent être repris par un autre fonds ou investisseur de long terme à la recherche de revenus stables.

Les gains générés avec la stratégie infrastructure

En fonction de la maturité des actifs, le fonds peut distribuer des revenus récurrents (yield) perçus des différents projets qui ont été mis en activité et dégagent donc des recettes d’exploitation.

Pour les projets qui ont été développés (passage d’un actif green à browfield), une plus-value sera matérialisée lors de la cession de l’actif ou de la plateforme.

Les avantages DES INFRASTRUCTURES

- Diversification du portefeuille : les infrastructures affichent une corrélation limitée avec les autres classes d’actifs et les marchés boursiers.

- Volatilité inférieure : la structure des revenus et l’horizon d’investissement à long terme expose moins la classe d’actif aux variations de marchés.

- Flux de trésorerie stables / prévisibles à long terme : ces actifs fournissent un service essentiel avec une concurrence limitée, une demande stable y compris en période crise. Les revenus sont donc stables et prévisibles grâce aux contrats à long terme.

- Couverture contre l’inflation : les tarifs en fonction des contrats prévoient une indexation contractuelle.

- Barrières à l’entrée : en raison du coût et de la complexité des actifs d’infrastructure, il existe des barrières à l’entrée élevées, permettant à certains actifs de conserver un avantage concurrentiel. De même, la concurrence peut être restreinte ou limitée pour des actifs comme les aéroports et les réseaux ferroviaires, qui ne peuvent être multipliés.

- Longévité : les actifs d’infrastructures ont une longue durée de vie et les investisseurs doivent s’assurer de leur entretien et bon fonctionnement tout au long de leur durée de vie attendue.

- Endettement : les actifs d’infrastructure peuvent généralement assurer un niveau plus élevé de service de la dette que les autres actifs, grâce à des flux de trésorerie à long terme prévisibles et stables.

- Infrastructure gap : différence entre les investissements projetés et les investissements nécessaires en infrastructure. L’offre de financement est très inférieure aux besoins exprimés.