AMORÇAGE OU SEED

LE CAPITAL RISQUE OU VENTURE CAPITAL

CAPITAL DÉVELOPPEMENT OU GROWTH CAPITAL

CAPITAL TRANSMISSION OU BUY OUT

CAPITAL RETOURNEMENT

Santé

Service BtoB

Services financiers

Biens de consommation

Industrie

Télécom

Agroalimentaire

{kind=link}

Diversification :

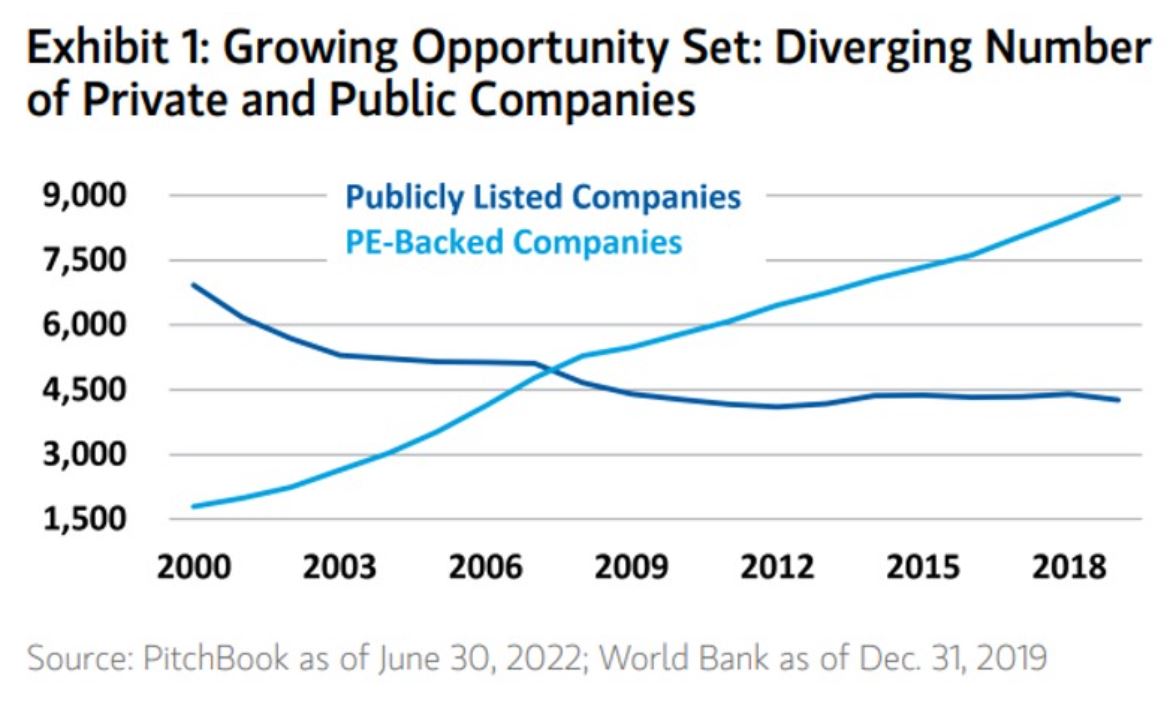

Si l’on pense qu’investir dans la croissance d’une société peut être un bon investissement sur longue période, il est important de s’exposer aux sociétés cotées en bourse mais également non cotées qui sont désormais supérieures en nombre.

Performance :

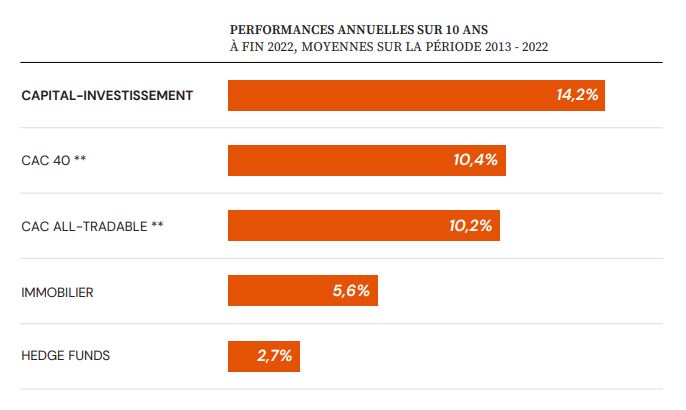

Cet argument est maintenant mieux connu et constitue souvent la 1ère motivation des investisseurs. Si l’on se réfère à la dernière étude de France Invest au 31/12/2022 le private equity a généré un TRI (Taux de Rendement Interne) de 14,2% / an sur les 10 dernières années.

Il convient toutefois de distinguer les différents segments exposés plus haut qui offrent des performances disparates. Par ailleurs il faut être prudent avec la notion de TRI qui convient très bien aux investisseurs institutionnels ou disposant de flux réguliers. Pour les investisseurs particuliers ou moins familiers de ce sujet elle peut être assimilée à tort à celle de rendement. Il nous semble qu’elle devrait toujours être couplée avec l’indicateur de multiple qui permet d’apprécier la valeur créée sur la période (Pour x€ investis combien vais-je recevoir au cumul des distributions). Le TRI mesurant à quelle vitesse elle a été réalisée.

Enfin bien que France Invest ait intégré dans sa méthodologie les flux liés au capital investissement et qu’un indice dividendes réinvestis ait été choisi pour les actions cotées, il est difficile de comparer ces deux indices. On attend par ailleurs du private equity une prime d’illiquidité qu’on peut chiffrer autour de 3% si l’on veut le comparer aux actions cotées en raison de leurs caractéristiques qui difffèrent.

Il est toujours utile de rappeler par ailleurs que le private equity ne plane pas au dessus de l’économie et des problème qu’elle est susceptible de rencontrer. Ce n’est en aucun cas une martingale pour générer des performances élevées sans volatilité.