Private debt

La dette privée permet aux entreprises de financer leur développement.

Ce type de financement est intermédiaire entre les fonds propres et le financement par dette bancaire classique. Il est souvent utilisé lors d’opération de LBO.

Il est donc plus rémunérateur pour l’investisseur mais aussi plus risqué qu’un financement classique.

Les différentes stratégies private debt

DIRECT LENDING

La stratégie direct lending est une approche d’investissement consistant à octroyer des prêts directs aux entreprises small et mid cap pour financer leur activité.

Contrairement aux prêts accordés par les banques, les prêts directs sont généralement fournis par des investisseurs institutionnels tels que des fonds. Le choix de la nature de la dette émise, qu’elle soit senior ou subordonnée, dépend des objectifs d’investissement du fonds.

La stratégie distressed debt consiste à racheter la dette des entreprises en faillite ou susceptibles de l’être. Un fonds de dette distressed est similaire au prêt direct, mais ne cible que les sociétés en difficulté.

La dette émise a tendance à être senior, et donc élevée dans la structure du capital, en raison de la menace importante de liquidation.

La dette peut être achetée avec une décote importante, l’objectif étant que la valeur de l’entreprise s’améliore après l’investissement dans la dette.

DISTRESSED DEBT

MEZZANINE

La stratégie mezzanine est une approche de financement qui se situe entre les capitaux propres et l’emprunt traditionnel.

Concrètement, cela signifie que les investisseurs fournissent des fonds sous forme de dette avec des conditions particulières.

En cas de défaut de paiement de l’emprunteur, les droits de conversion en actions sont activés, permettant aux investisseurs de devenir des actionnaires de l’entreprise. Cette approche permet aux investisseurs de profiter d’un potentiel de gain plus élevé que celui offert par les emprunts traditionnels, tout en offrant une certaine protection en cas de défaut de paiement.

Un prêt basé sur une « situation spéciale » sans rapport direct avec les fondamentaux de l’entreprise.

Le fonds se concentre sur les entreprises dont la valeur peut être affectée par certains événements, y compris les spins off, les fusions et acquisitions ou les offres publiques d’achat.

SPECIAL SITUATIONS

VENTURE DEBT

La stratégie Venture debt consiste à octroyer des prêts à des start-ups ou à des entreprises en phase early stage.

Cette stratégie vise à financer la croissance de ces entreprises en leur fournissant des fonds pour des besoins tels que l’acquisition d’équipements ou le financement de la trésorerie en attendant d’atteindre le seuil de rentabilité.

Le prêt est assorti de conditions spécifiques telles que des taux d’intérêt plus élevés et des options d’achat d’actions pour compenser le risque élevé associé aux entreprises en phase de démarrage.

Les secteurs & les actifs financés

• Financement de LBO :

Le LBO (Leverage Buy Out) est une opération financière qui consiste à racheter une société via un mécanisme d’endettement.

Dans cette opération un fonds de private equity à l’initiative de ce montage peut acquérir la majorité du capital (LBO Majoritaire) dans le cadre d’opération de transmission notamment ou rester minoritaire lorsque le chef d’entreprise veut conserver le contrôle de la société.

Une holding va être constituée avec les fonds propres apportés par les repreneurs dont un ou plusieurs fonds de private equity. Cette opération reposant sur le levier financier, le solde des capitaux nécessaires à l’acquisition va être financée grâce à de l’emprunt.

C’est à cette étape que le fonds de dette intervient.

La dette ici va être remboursée par les cash flows remontant de la cible sous forme de dividendes. Elle doit donc être dimensionnée de façon que la société soit en mesure de dégager la trésorerie suffisante tout en conservant des liquidités nécessaires à son développement.

Cette opération peut (plus rarement) intervenir sans présence d’un fonds, on parle alors d’une opération « sponsor less ». Elle peut permettre à des managers de solder la participation d’un fonds et reprendre le contrôle de l’intégralité de la société après plusieurs opérations de LBO au cours desquelles ils auront pu se reluer.

• Refinancement de la dette existante :

Il peut intervenir dans plusieurs situations :

– La dette existante d’une opération de LBO arrive à maturité et elle pourra être refinancée sur une nouvelle échéance lors de l’entrée au capital d’un nouvel actionnaire de référence.

– L’amélioration des performances de la société lui permet de bénéficier de conditions améliorées et la dette mezzanine la plus coûteuse peut être remboursée à cette occasion.

– Une dette court terme avait été mise en place sous forme de « bridge » et une dette plus longue peut être mise en place.

• Financer des opérations de croissance externes :

Outre sa croissance organique, la société peut aller chercher des relais de croissance ou même baser sa stratégie sur la croissance externe (build-up) en faisant l’acquisition de sociétés opérant sur le même secteur ou complémentaire.

• Dividend recaps :

Cette opération consiste à réendetter la société et à faire remonter un flux de trésorerie aux actionnaires qui ont ainsi l’occasion de monétiser et sécuriser tout ou partie de leur investissement initial dans l’attente de leur sortie.

Les tranches de dette les plus coûteuses peuvent également être remboursées à cette occasion.

Le niveau de levier associé est important afin que la consommation de trésorerie associée reste supportable par la société opérationnelle.

Les instruments

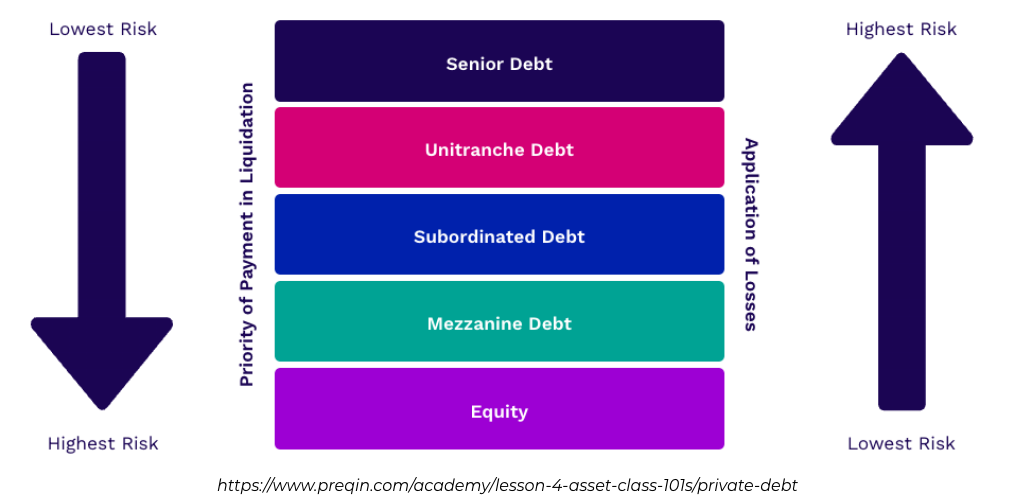

• Dette senior :

Elle bénéficie du niveau de garantie le plus élevé puisqu’elle est prioritaire en cas de défaut sur les autres dettes dites subordonnées.

Le prêteur est créancier de 1er rang et peut disposer de garanties ou d‘actifs pour s’assurer du remboursement.

Le taux d’intérêt appliqué par le prêteur est souvent inférieur à celui d’une dette junior ou subordonnée.

• Dette junior ou mezzanine :

Elle se situe entre le capital et la dette senior. Elle est par nature plus risquée puisque subordonnée au remboursement de la dette senior. Elle est en général d’une durée de 5 à 7 ans ou plus avec un remboursement du nominal au terme (pas d’amortissement). Elle est donc moins consommatrice de trésorerie pour la société qui emprunte et plus rémunératrice pour le prêteur.

Il peut s’agir d’Obligations Convertibles en Actions (OCA) ou d’obligations assorties de Bons de Souscription en Actions (OBSA).

A échéance ces instruments peuvent offrir un surcroit de rendement aux investisseurs en fonction de la valorisation de la société. On qualifie ces options « d’equity kicker » puisqu’ils permettent de s’indexer à une partie de la performance réalisée.

On retrouve également les emprunts PIK (Payment In Kind) dont les intérêts peuvent être payés sous forme d’actions. Il n’y a alors aucun flux de trésorerie intermédiaire.

• Dette Uni tranche

Elle combine la dette senior et subordonnée dans un seul instrument émis par un prêteur unique ce qui facilite sa mise en place.

Son taux se situe donc entre celui de la dettes senior et junior.

La dette senior est prioritaire dans la structure s’agissant des remboursements (échelle de gauche) et la dernière impactée dans l’ordre d’imputation des pertes (échelle de droite). Elle a le profil rendement / risque le plus faible.

A l’opposé le capital (equity) sera remboursé en dernier et le premier touché par des pertes. Il dispose donc du profil rendement / risque le plus élevé.

Les acteurs

Les leviers de création de valeur

Capacité d’intervention plus rapide et plus souple qu’une banque même si la documentation a augmenté.

Intervention dans des situations complexes ou lorsque les banques se retirent permettant d’obtenir une rémunération supérieure.

Malgré son coût qui peut sembler important (10 à 12% ou plus) elle est moins coûteuse que le capital (20 à 25% de TRI attendu).

Une solution offrant des protections à la baisse et supplément de performance en cas de succès grâce aux différents instruments disponibles.

la sortie

Elle arive lors du remboursement au terme de la dette.

Elle peut également intervenir par refinancement soit lorsque la situation de l’entreprise lui permet d’avoir accès à une dette moins coûteuse soit lors d’une nouvelle opération sur le capital.

Les gains générés avec La private debt

Les coupons perçus lorsqu’il s’agit d’une obligation simple (une partie versée régulièrement et une autres capitalisée et versée au remboursement).

Pour les autres dettes plus junior un gain en capital peut compléter les intérêts grâce à des instruments en capital (warrants, BSA …).

Les avantages de la Private Debt

- Diversification du portefeuille

- Faible corrélation avec les marchés cotés et notamment les obligations cotées

- Un profil de rendement risque attractif (risque inférieur à celui du private equity)

- Visibilité sur les revenus grâce aux intérêts versés

- Protection / Indexation à la hausse des taux : la dette est souvent constituée d’un taux de référence + une marge (Euribor 3 mois + 6 à 10% par exemple).

- Covenant permettant de surveiller des indicateurs de performance et s’assurer de la bonne santé de l’entreprise. Elles imposent à l’emprunteur de fournir ses comptes, de prioriser le remboursement de la dette lors de certains évènements ou encore de respecter certains ratios (couverture des frais, levier, capacité de remboursement)