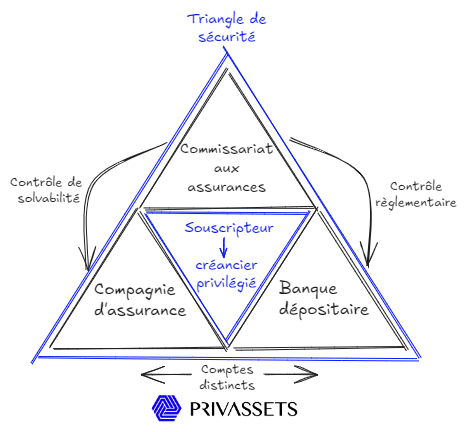

Au Luxembourg, les actifs des contrats d’assurance vie ne font pas partie du bilan de l’assureur. Ils sont détenus séparément, sous le contrôle d’une banque dépositaire agréée, et assortis d’un mécanisme juridique unique appelé triangle de sécurité.

Ce mécanisme juridique propre au Luxembourg organise une séparation stricte entre les actifs du souscripteur et ceux de la compagnie d’assurance. En cas de difficulté de l’assureur, les actifs du contrat ne sont pas intégrés à la procédure collective, ce qui confère au souscripteur une position prioritaire rarement observée dans d’autres juridictions européennes.

Cette séparation des actifs, matérialisée par un accord tripartite entre la compagnie, le dépositaire et l’autorité de contrôle, constitue un super privilège rare dans le paysage financier européen.

Cette particularité présentée aussi parfois comme une protection du capital n’est en aucun cas une garantie du capital. Il protège dans le temps la propriété et la détention des actifs investis. La valeur de ces mêmes actifs qu’ils soient cotés ou non peut varier à la hausse comme à la baisse en fonction de leur composition.

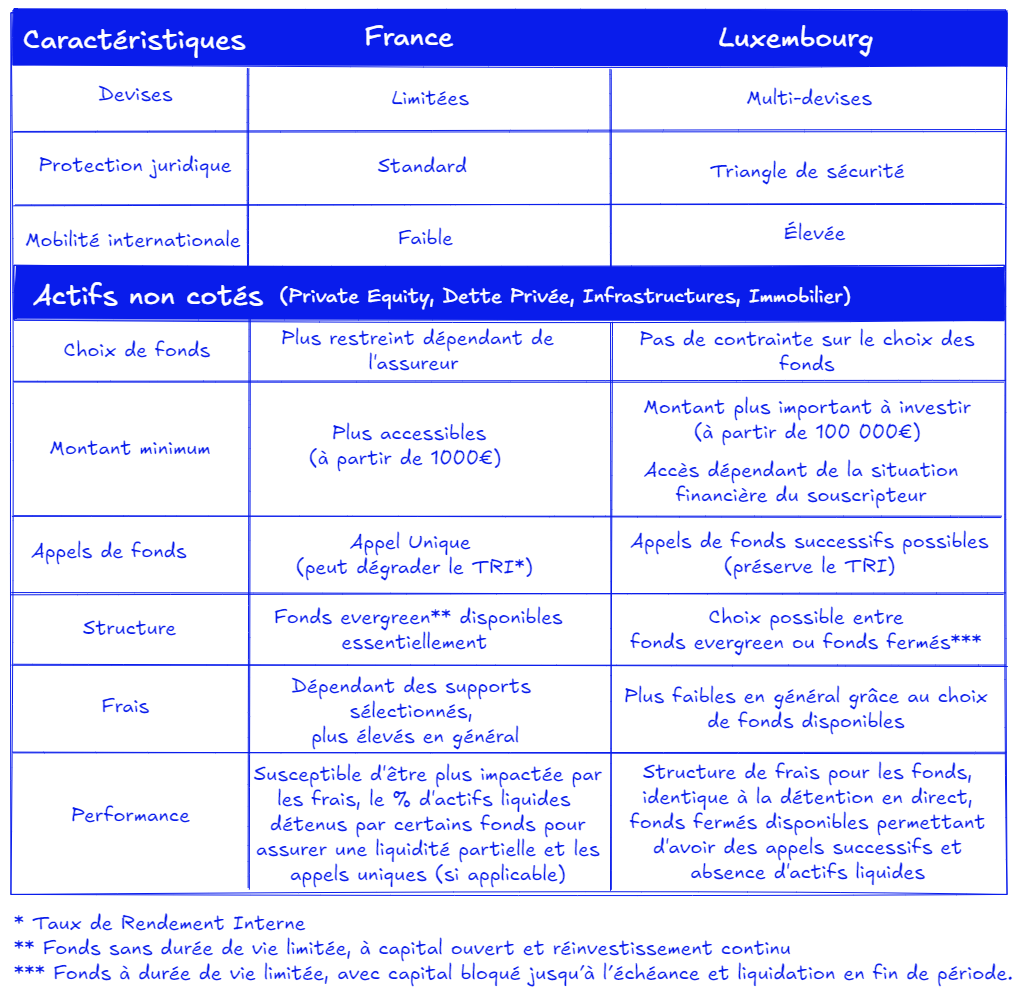

Du fait de la sophistication de l’enveloppe et des objectifs patrimoniaux visés, les contrats luxembourgeois nécessitent des tickets d’entrée plus élevés que les contrats français classiques.

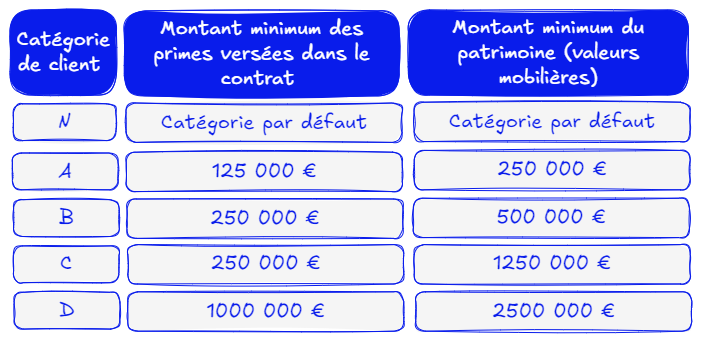

Par exemple, certains contrats accessibles à partir de 250 000 € permettent déjà de profiter d’une partie des avantages du contrat luxembourgeois.

Les seuils indiqués correspondent aux minimums prudentiels définis par la lettre circulaire 15/3 du Commissariat Aux Assurances et déterminent les règles d’investissement en vigueur. Les compagnies peuvent appliquer des seuils supérieurs.

Ces règles fixent les actifs éligibles, les critères de diversification, de concentration qui sont applicables notamment pour les fonds alternatifs et les actifs à liquidité réduite (fonds immobiliers, …).

Plus le montant est important et moins le souscripteur aura de restrictions sur les investissements et disposera d’un univers d’investissement large.

Il ne suffit donc pas de disposer d’un contrat d’assurance vie luxembourgeois mais également du patrimoine financier adapté si l’on veut exploiter pleinement ses caractéristiques.

Cela positionne ces solutions comme des enveloppes adaptées à une clientèle patrimoniale disposant d’une capacité d’épargne significative, souvent intégrées dans une stratégie globale de structuration et de transmission de patrimoine.

En deçà et sauf cas particulier (expatriation …) il ne semble pas pertinent d’opter pour ce type de solution. Il est préférable de se concentrer sur l’optimisation des enveloppes disponibles en France (Contrat d’assurance vie adapté en termes de frais et de supports disponibles, PEA, livrets défiscalisés …) plutôt que d’aller rechercher à tout prix un contrat d’assurance vie au Luxembourg.

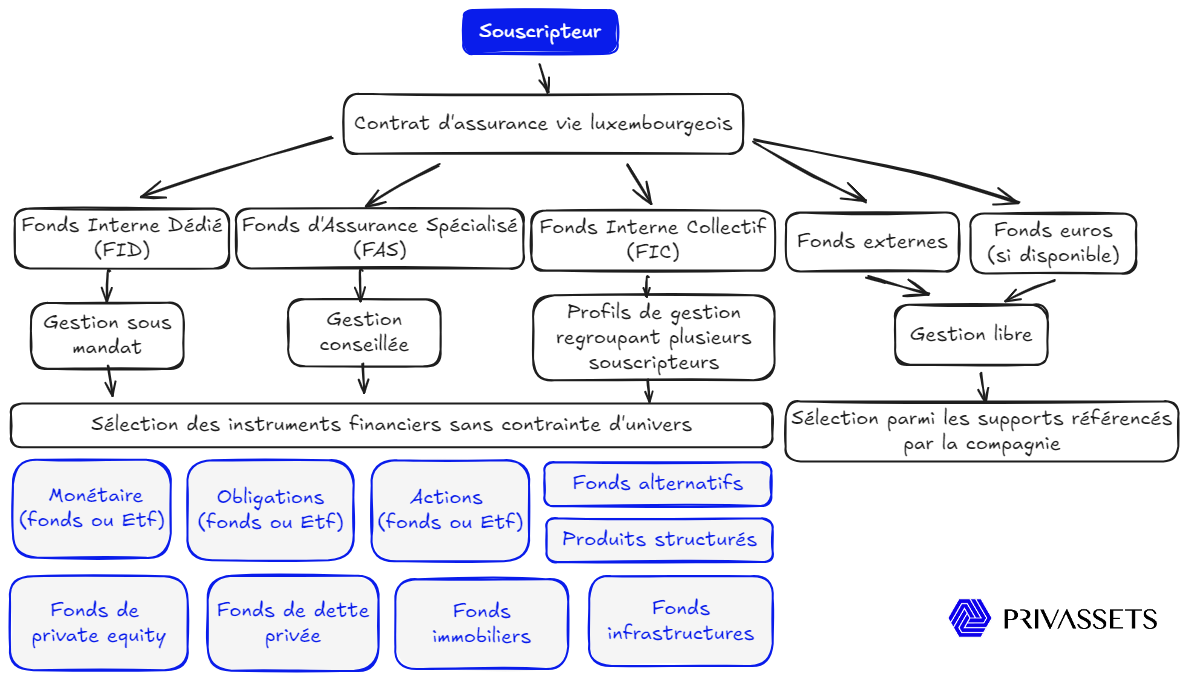

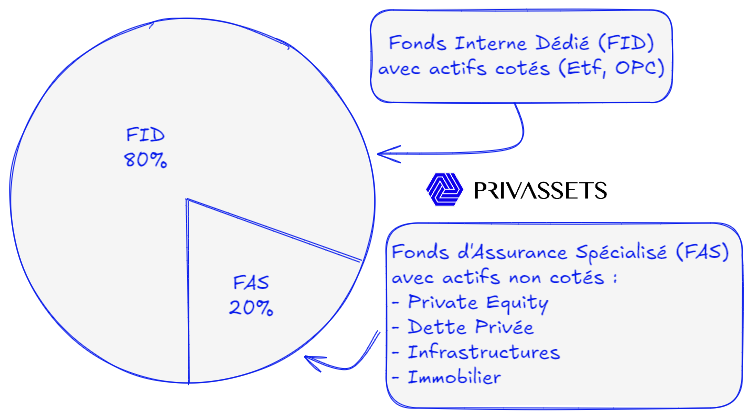

L’un des atouts majeurs de nombreux contrats d’assurance vie luxembourgeois réside dans leur capacité à héberger des actifs non cotés, notamment via des structures spécifiques comme les Fonds Internes Dédiés (FID) et les Fonds d’Assurance Spécialisés (FAS).

Un Fonds d’Assurance Spécialisé (FAS) est une structure interne à un contrat d’assurance vie qui permet de entre autres de loger des actifs non cotés (Private Assets), tels que des fonds de private equity, des fonds immobiliers non cotés ou encore des stratégies d’investissement alternatives.

Il est également adapté à une stratégie « buy & hold » (détention longue) d’une exposition en actions internationales par exemple au travers d’Etf et / ou de fonds.

Le FAS peut être proposé en complément ou en alternative au Fonds Internes Dédié plus traditionnel (FID) en fonction du profil et souhait du souscripteur. Il permet une segmentation très fine des investissements selon les objectifs du souscripteur.

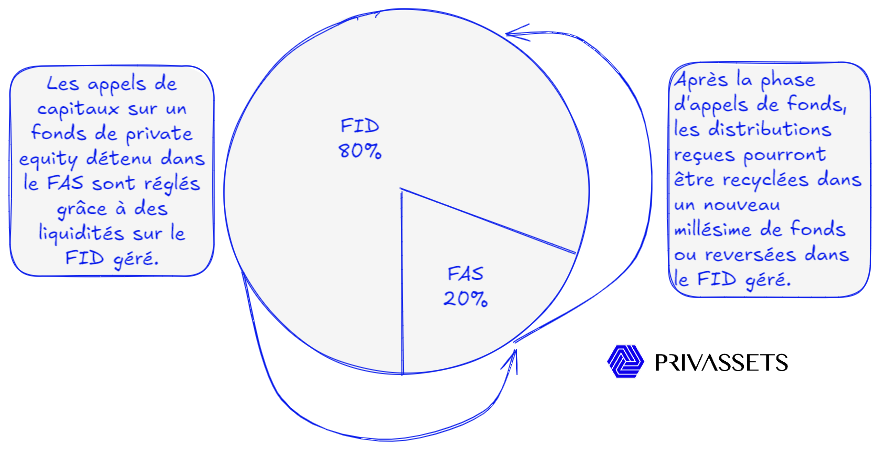

Dans les stratégies de private equity, dette privée ou infrastructures notamment les engagements sont appelés en général en plusieurs tranches au fil du temps (2 à 5 ans).

Loger ces engagements via une assurance vie luxembourgeoise permet une gestion fluide des liquidités disponibles (par exemple via des supports monétaires, obligataires court terme ou alternatifs) jusqu’à ce que les appels de fonds soient effectués.

Cette capacité à « conserver » des liquidités tout en sécurisant un engagement d’investissement est un avantage non négligeable, surtout par rapport à des des investissements directs où la liquidité doit être mobilisée rapidement.

L’assurance vie luxembourgeoise constitue une enveloppe patrimoniale premium offrant une protection juridique renforcée, une neutralité fiscale adaptée à la résidence fiscale, une grande souplesse de gestion (devises et supports), ainsi qu’un accès aux actifs non cotés comme le private equity via le FAS principalement.

Pour un investisseur patrimonial, cette combinaison unique permet de concilier protection du capital, diversification des actifs et accessibilité à des stratégies alternatives, tout en offrant une gestion fine des appels de capitaux et des liquidités.

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?