L’article 150-0 B Ter du Code Général des Impôts (CGI) prévoit que la plus-value latente sur des titres (parts de la SARL ou actions de SA ou SAS) apportés à une société contrôlée par l’apporteur sera placée en report d’imposition.

Sur ces titres apportés la plus-value est constatée mais l’impôt n’est pas exigible immédiatement.

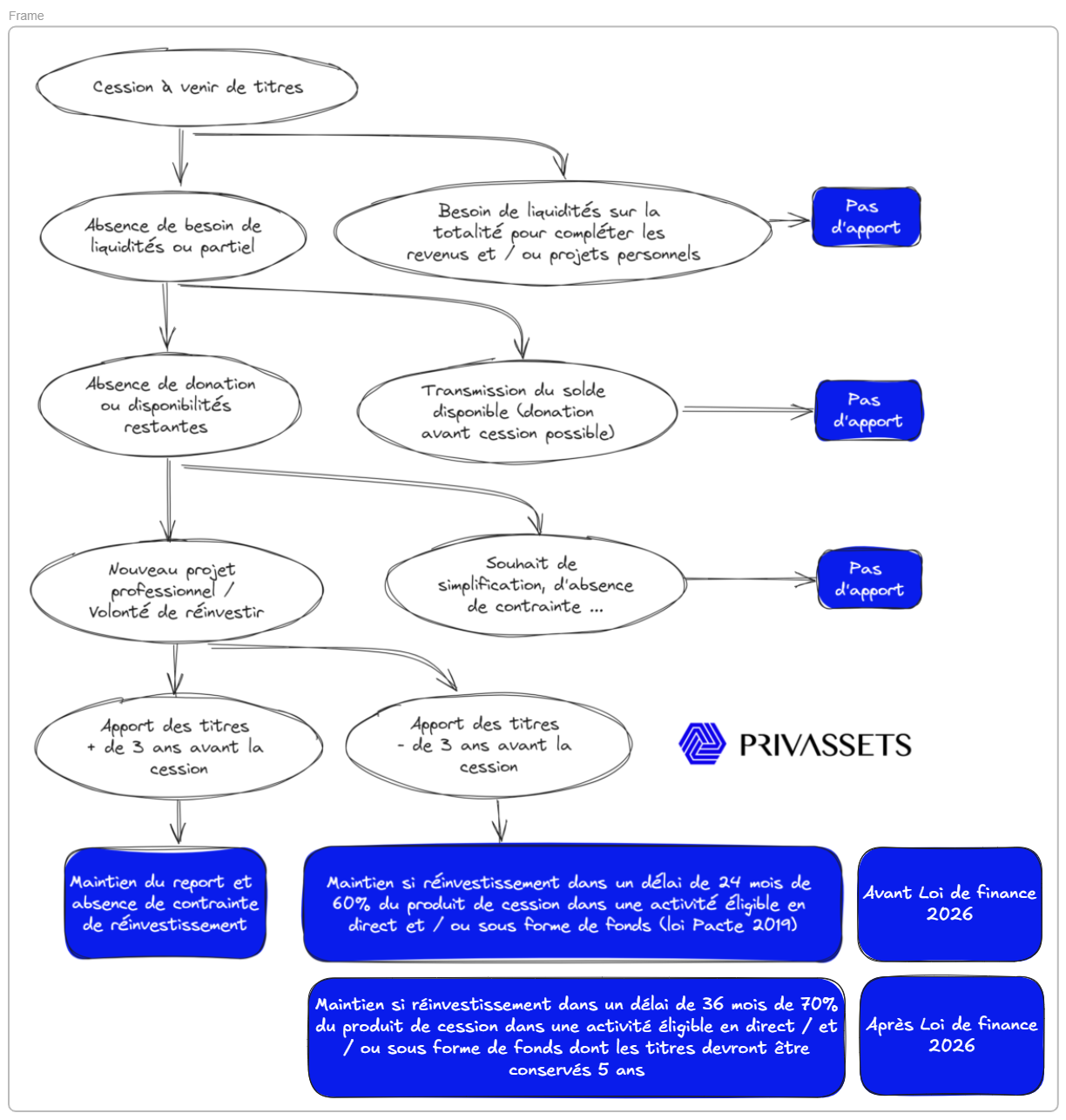

Ce report reste acquis si la cession intervient plus de 3 ans après l’apport.

Il s’éteint si la cession des titres apportées intervient moins de 3 ans après sauf si 60% (70% depuis 2026) du produit de cession est réinvesti dans des activités éligibles dans un délais de 2 ans (3 ans depuis 2026).

Ce sujet recouvre de nombreux paramètres tels que les conditions à respecter s’agissant de l’apport, la chronologie de l’opération, les critères pour le réinvestissement, la détention des titres de la holding ou encore la sortie.

L’article présent traite plus spécifiquement d’un sujet moins juridique. Cette partie étant souvent encadrée par les avocats conseils lors de l’opération de cession.

Il s’agit de savoir combien apporter à la holding quand cette situation est susceptible d’être retenue.

Il est utile de rappeler qu’en cas de doute il est souvent préférable au cas présent de ne rien entreprendre et subir la fiscalité d’autant qu’elle est actuellement plus accommodante que par le passé.

Le détenteur de titres peut se poser plusieurs questions qui le guideront dans ce choix qui peut paraître difficile (optimiser sa fiscalité en prenant un risque et en acceptant des contraintes ou faire le choix de la liberté avec un capital réduit de la fiscalité applicable).

Ces priorités peuvent être posées dans un ordre différent notamment concernant le projet professionnel mais elles permettent d’avancer. Il est également utile de se rappeler que malgré tous les tableaux Excel possibles il n’y a pas de choix parfait. L’objectif étant d’arriver à un équilibre le moins imparfait en laissant le maximum de liberté ou de marge de manœuvre.

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?