La valorisation des actifs privés est elle aussi dépendante de l’avancement du cycle économique.

Durant les années de crises en raison des incertitudes sur la croissance et d’autres facteurs, les multiples à l’acquisition sont dégradés. Malgré les qualités d’une entreprise ou d’un actif le sentiment des acheteurs est négatif.

Les prix peuvent être inférieurs à leur moyenne historique et donc constituer de bons points d’entrée à l’image des marchés publics après une correction.

A contrario avant ces corrections les prix peuvent être jugés, a posteriori, comme élevés et les rendements potentiels futurs moins importants en raison des multiples qui intègrent déjà des perspectives favorables.

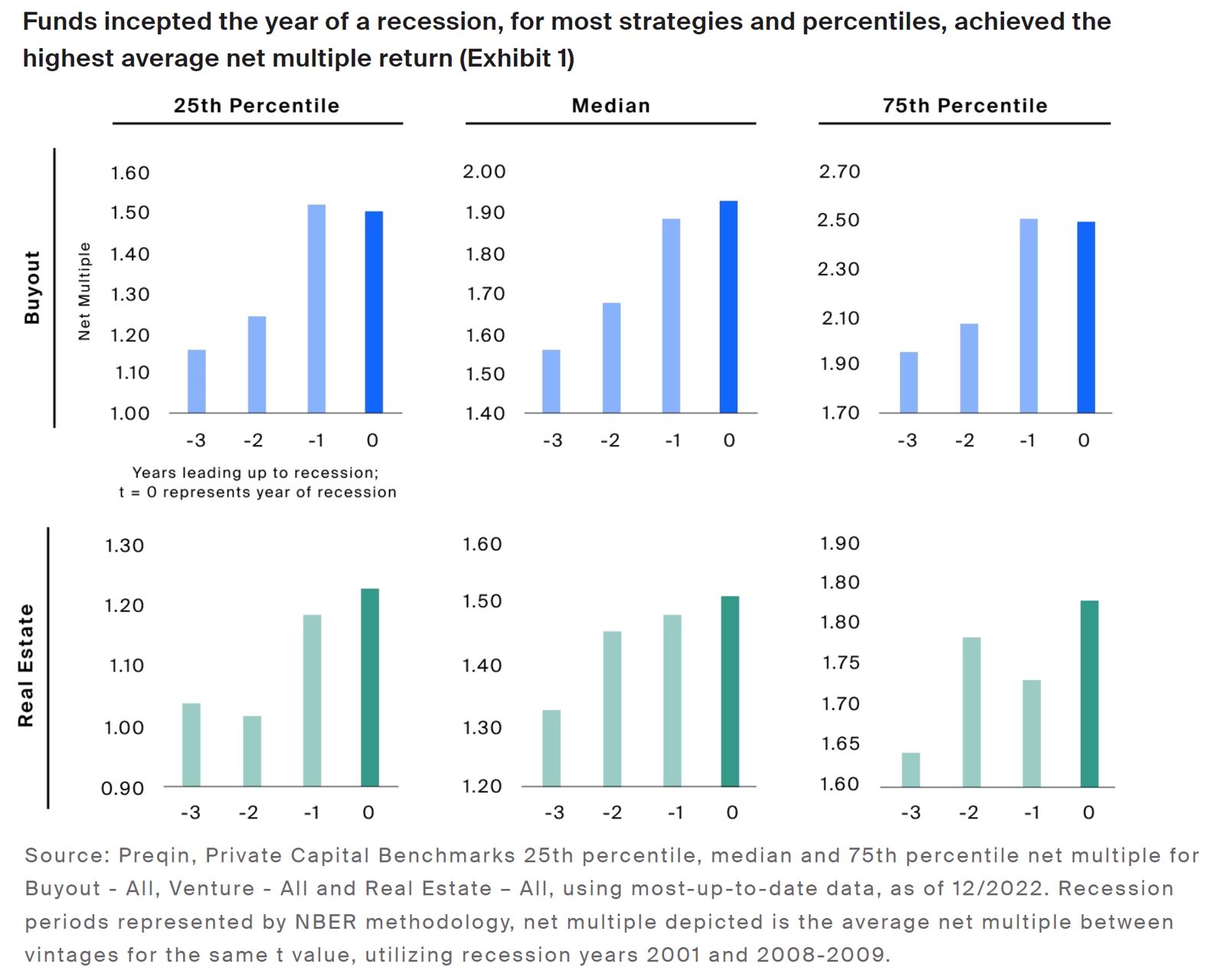

Les fonds de capital-investissement créés au cours des années de récession ont en moyenne surperformé ceux créés au cours des années précédant une récession.

Dans les graphiques ci-dessous, l’année 0 correspond à celle de la récession. Cette année représente presque toujours avec l’année qui précède la récession, celle la plus performante pour les stratégies de private equity de buy out et d’immobilier.

Il est donc tentant de penser à n’investir que lors des récessions comme on pourrait le faire après une correction sur les marchés boursiers.

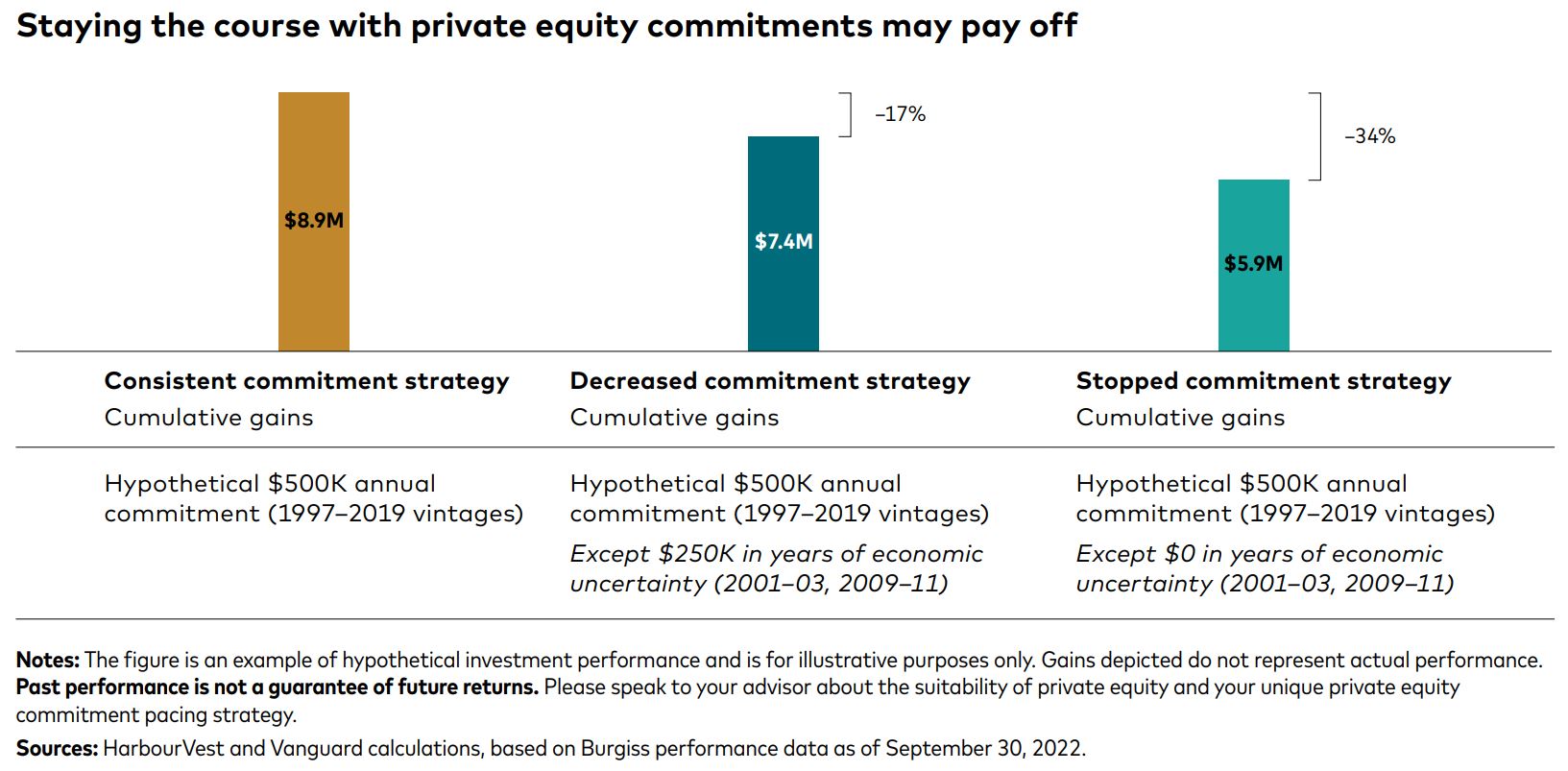

L’étude ci-dessous réalisée par Harbourvest et Vanguard a simulé les résultats d’une stratégie avec un engagement annuel de 500k$ / an, un engagement diminué de 50% durant les années d’incertitudes économiques et un autres supprimé durant ces années.

Il résulte de cette simulation une baisse de 17% des gains cumulés pour la diminution des engagements et jusqu’à 34% lorsque les engagements ont été annulés.

C’est aussi pour cette raison que les investisseurs de long terme de type fonds de pension ou de dotation, lorsqu’ils ne disposent pas des liquidités nécessaires, préfèrent rééquilibrer leur portefeuille.

Ils vont en céder une partie de leurs millésimes en cours sur le marché secondaire pour récupérer des liquidités et se réengager dans de nouveaux fonds.

De cette façon ils restent en permanence dans le marché et bénéficient des conditions de valorisation du moment

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?