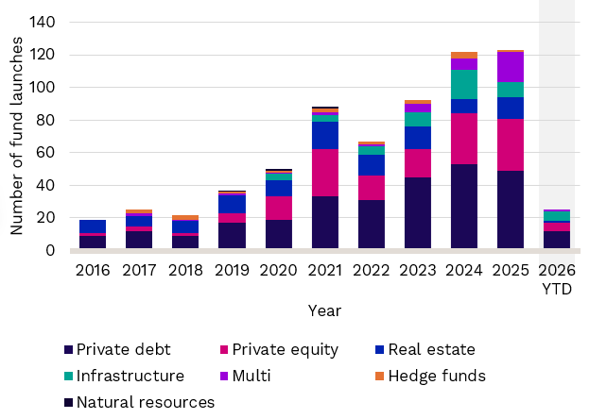

L’engouement pour les fonds Evergreen s’est considérablement accéléré depuis 2019. Des acteurs majeurs du private equity comme Eurazeo, Ardian, Apax en France ou Blackstone, Hamilton Lane, Partners Group à l’international ont tous développé au moins un fonds Evergreen dans leur gamme.

Selon une étude France Invest, en assurance vie, qui concentre l’essentiel de la collecte, les fonds Evergreen représentent plus de 70% des encours.

Cette croissance spectaculaire s’explique par la volonté des gérants de faciliter l’accès aux actifs privés et de répondre aux contraintes des investisseurs non institutionnels. L’arrivée de la règlementation Eltif 2.0 facilite la création et la commercialisation de ce type de fonds.

Le fonds evergreen fonctionne de manière très différente des fonds fermés traditionnels :

Mise au travail immédiate du capital : Contrairement aux fonds fermés qui procèdent par appels de capitaux progressifs sur 3 à 5 ans, le capital investi dans un fonds evergreen est déployé immédiatement. En revanche si le fonds evergreen commence à être commercialisé sa composition ne reflète pas nécessairement l’allocation cible et celle attendue. L’investisseur n’a pas à gérer de liquidités en attente d’appels futurs.

Absence de courbe en J : Les fonds traditionnels présentent souvent une performance négative durant leurs premières années (courbe en J) due aux frais initiaux et au temps nécessaire pour déployer le capital. Les fonds evergreen, déjà investis, permettent généralement d’éviter cet effet.

Valorisation régulière : Le fonds publie mensuellement ou trimestriellement sa valeur liquidative (VL) ou NAV (Net Asset Value), facilitant le suivi de la performance avec moins de décalage qu’un fonds fermé.

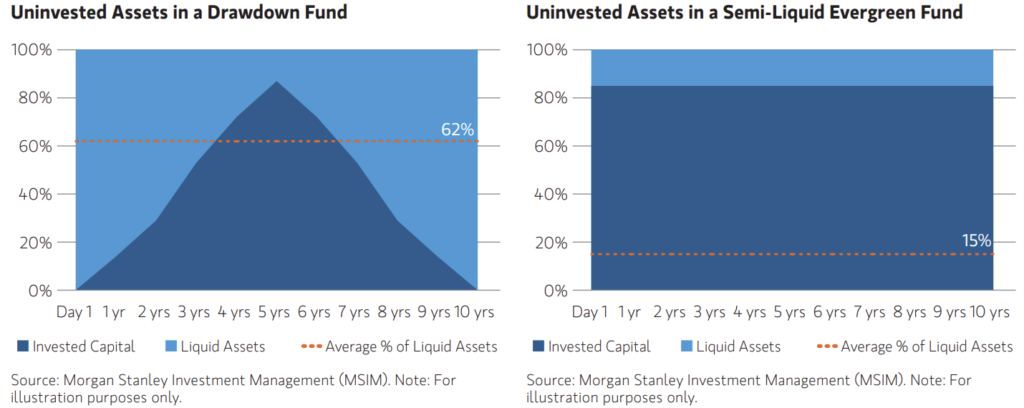

Gestion de la liquidité : Les gérants maintiennent généralement 10% à 20% du portefeuille en instruments liquides (monétaires, obligataires court terme) pour faire face aux demandes de rachat, les 80% à 90% restants étant investis dans les actifs privés ciblés.

Portefeuille constitué : En investissant dans un fonds evergreen déjà déployé, l’investisseur bénéficie d’une visibilité immédiate sur les actifs en portefeuille, contrairement à un fonds fermé en levée dont les investissements seront réalisés ultérieurement. Par ailleurs il supportera les frais de gestion sur un capital déployé alors que pour le fonds fermé ils sont les frais basés sur le capital engagé durant la période d’investissement que le capital soit réellement déployé ou non.

Diversification accrue : Les fonds evergreen détiennent généralement un nombre de participations supérieur aux fonds fermés. Là où un fonds fermé primaire peut détenir 10 à 15 sociétés, un fonds evergreen en comptabilise souvent 20 à 30, voire plusieurs centaines pour les stratégies multi-approches combinant primaire, secondaire et co-investissement.

Mix de millésimes : Le portefeuille combine des investissements réalisés à différentes périodes, réduisant le risque de concentration sur un seul millésime qui peut être défavorable.

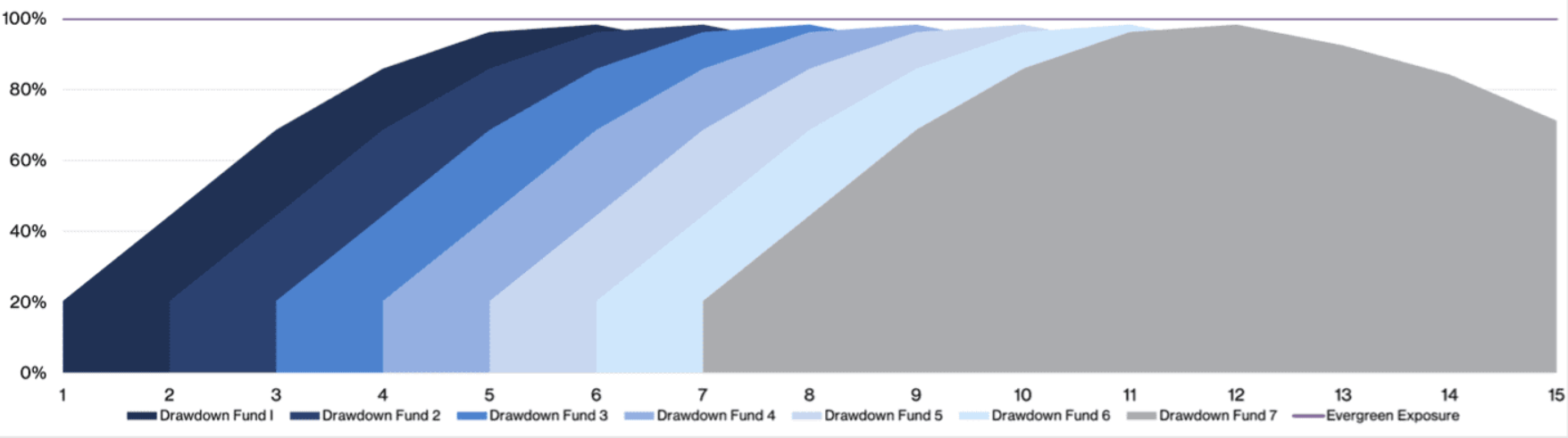

Exposition immédiate : Le graphique ci-dessous illustre très bien la difficulté d’obtenir une exposition donnée de 100 pour un investisseur au travers de fonds avec appels progressifs. Les 1ères années il sera sous investi en comparaison de sa cible compte tenu des appels progressifs. Les années suivantes il devra s’engager dans de nouveaux fonds pour anticiper les distributions qui feront baisser son exposition. Par ailleurs les flux d’appels et les distributions ne sont pas linéaires et peuvent être décalés rendant le suivi de trésorerie plus complexe.

C’est le véritable point fort du fonds Evergreen, permettre à l’investisseur de calibrer son exposition de façon assez précise comme il pourrait le faire avec les actions cotées ou encore les obligations. Il décaisse 100 et se retrouve exposé à 100 de façon quasi immédiate. Il est possible de légèrement se surexposer pour être au plus juste et intégrer les liquidités à l’intérieur.

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?