Par opposition au marché primaire que l’on pourrait comparer au neuf celui du secondaire pourrait être qualifié de marché de l’occasion.

En effet dans une transaction secondaire, un acheteur fait l’acquisition d’un actif privé (parts de fonds, plusieurs actifs d’un fonds ou un actif isolé) auprès d’un autre investisseur (appelé LP, Limited Partner) on parle alors de transaction LP Led.

Lorsque l’acquisition intervient à l’initiative de la société de gestion (appelée GP, General Partner), on parle dans ce cas d’un GP led.

Les transactions en secondaire sont donc alimentées par les levées de fonds qui sont intervenues sur le marché primaire au cours des dernières années.

Les raisons qui les poussent à céder des actifs :

La plupart des fonds n’intègrent pas de mécanisme de liquidité et ont des durées d’investissement de 10 ans ou plus. Sur ce laps de temps, le contexte peut évoluer ainsi que les objectifs de gestion. La seule option qui se présente pour obtenir de la liquidité est le marché secondaire.

Les vendeurs côté investisseurs sont très souvent des acteurs institutionnels qui cherchent à rééquilibrer leur portefeuille. Ils gèrent de façon active leurs participations y compris en actifs non cotés comme un particulier pourrait modifier son allocation entre actions cotées et obligations. Ils procèdent dans cette hypothèse à la cession de tout ou partie de leur investissement dans un fonds.

Le fonds de secondaire en fournissant cette liquidité est alors en position de force pour négocier un prix attractif sous forme de décote par rapport à la valorisation des participations en sous-jacents.

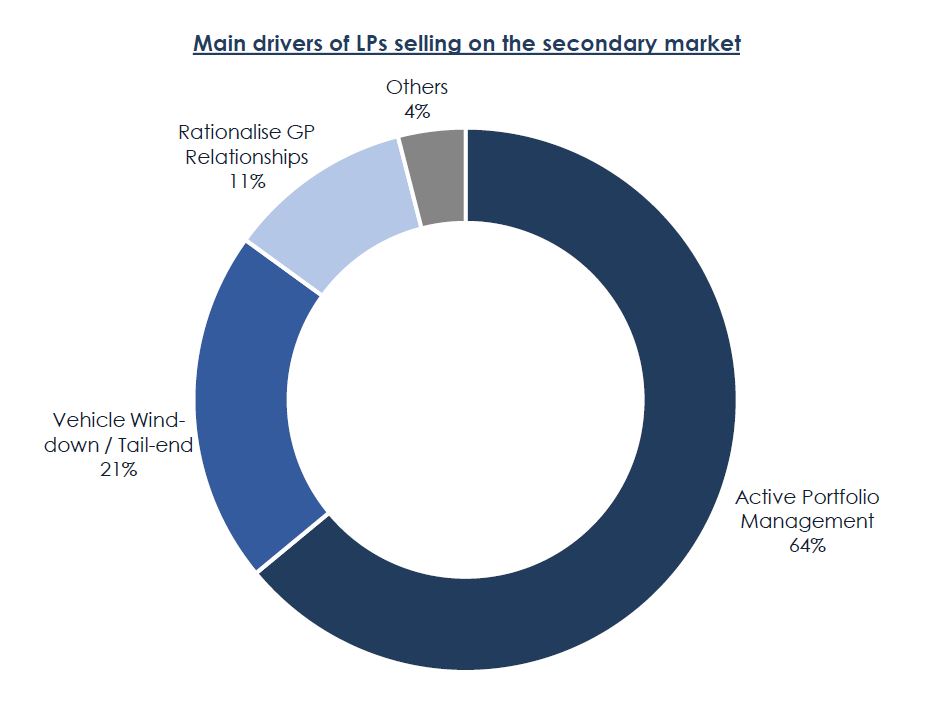

Contrairement à ce que certains investisseurs pourraient penser, le secondaire n’est que faiblement utilisé (21%) pour sortir un fonds en fin de vie. C’est bien la gestion active de leur portefeuille qui les guident (64%) et la rationalisation des relations avec certaines sociétés de gestion (11%).

Côté société de gestion (GP) il s’agit d’assurer de la liquidité à leurs investisseurs (LP) dans un contexte où les introductions en bourse sont plus rares et les autres options limitées. Dans ce cas elle va procéder à la vente d’un actif spécifique (single asset) ou de plusieurs actifs (multi assets).

La société de gestion peut également sortir une participation du fonds mais la conserver dans un nouveau fonds dédié (continuation fund). Les investisseurs existants auront alors la possibilité de réinvestir tout ou partie du fruit de la cession dans ce véhicule et de nouveaux investisseurs pourront également rentrer à cette occasion.

Cela permet à la société de gestion de conserver un actif de qualité avec un potentiel de croissance existant. Le fait que la société de gestion ne change pas permet d’assurer une continuité dans les relations avec les équipes opérationnelles.

A titre d’illustration, on peut citer la transaction de Clayton, Dubilier & Rice (CD&R) sur Belron qui détient entre autres la marque Carglass. Il s’agit de la plus importante de 2021 avec un « single asset continuation fund » qui a réuni 4md$. Cette transaction a permis à CD&R de cristalliser une partie de la plus-value réalisée par les investisseurs puisque la valeur d’entreprise de 3Md$ en février 2018 est passée à 21Md$ en juillet 2021 avec cette opération.

Les transactions en secondaire concernent en majorité des fonds qui ont entre 3 et 7 ans. La période d’investissement est en grande partie passée et le fonds est déployé souvent à hauteur de 80% ou plus. Il est donc beaucoup plus aisé à l’acquéreur qui dispose de données sur la société ou le portefeuille de former son prix en faisant ses propres analyses en plus du prix fourni par le cédant (NAV trimestrielle du fonds).

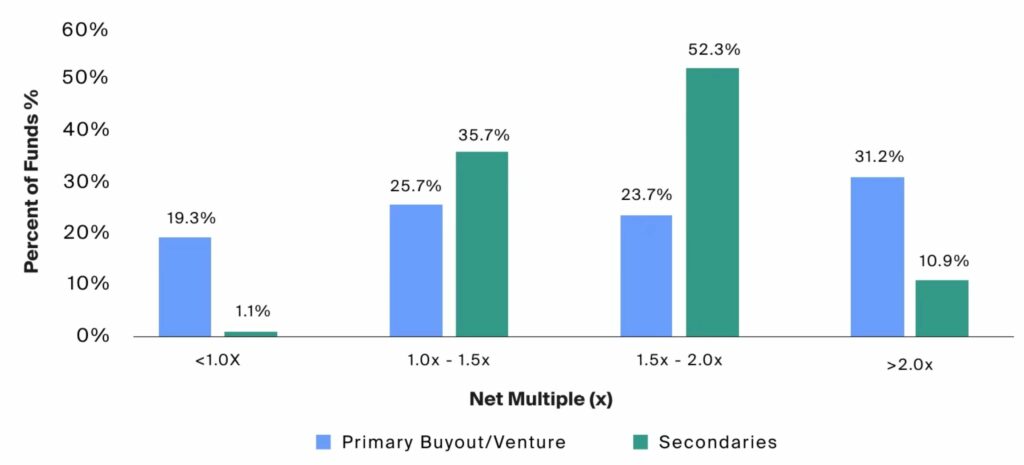

On observe dans l’étude Preqin ci-dessous que seul 1% des millésimes de secondaire de 2000 à 2017 ont délivré une performance inférieure à un multiple de 1x les capitaux investis, synonyme de perte d’argent.

A contrario on observe également que les performances supérieures à 2x le capital investi sont beaucoup plus rares (11%).

C’est dû notamment au profil de rendement / risque de ce segment qui semble particulièrement adapté aux investisseurs particuliers ou non institutionnels.

En raison de l’illiquidité des fonds une décote est admise par le vendeur qui retrouve de la liquidité. Cette décote évolue en fonction du contexte de marché. Lorsqu’il y a une dislocation des marchés côtés notamment, un contexte d’incertitudes économiques comme en 2020 ou 2022 la décote augmente pour refléter l’incertitude sur les prix.

Si l’actif a été valorisé correctement elle offre un gain quasi immédiat à l’acquéreur. Pour actif évalué à 100 sur lequel une décote de 20% est appliquée, l’acquéreur réalisera une performance de +25% grâce à la réduction de la décote. Par ailleurs si cet actif progresse de 30% soit un prix de cession à 130, l’acquéreur réalisera un multiple > à 1,6x la mise (acquisition pour 80 d’un actif cédé à 130).

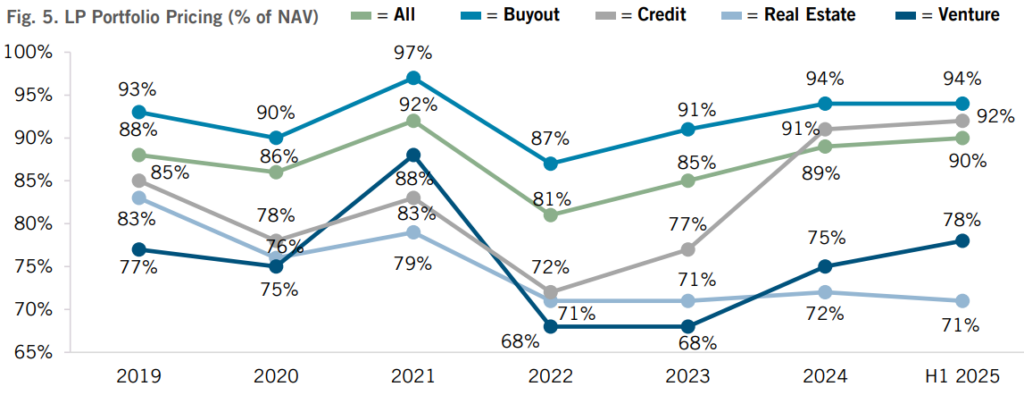

Comme on peut l’observer dans le graphique ci-dessous la décote observée sur les fonds de buy out (capital transmission), l’un des segments du private equity offrant les rendements les plus élevés, s’est réduite depuis 2022. Celle sur les stratégies en immobilier reste stable et celle en Venture Capital a beaucoup diminué.

Le fonds de secondaire va réaliser plusieurs investissements durant sa période d’investissement. Chaque transaction portant elle-même sur des parts de fonds lorsqu’il s’agit d’un LP Led. Le fonds pourra avoir plusieurs centaines de sociétés en sous-jacents et donc une très grande granularité.

Le risque est réduit d’autant si une participation se comporte moins bien qu’attendu. De même pour les secteurs d’activité, la zone géographique et les sociétés de gestion (GP) qui gèrent les fonds.

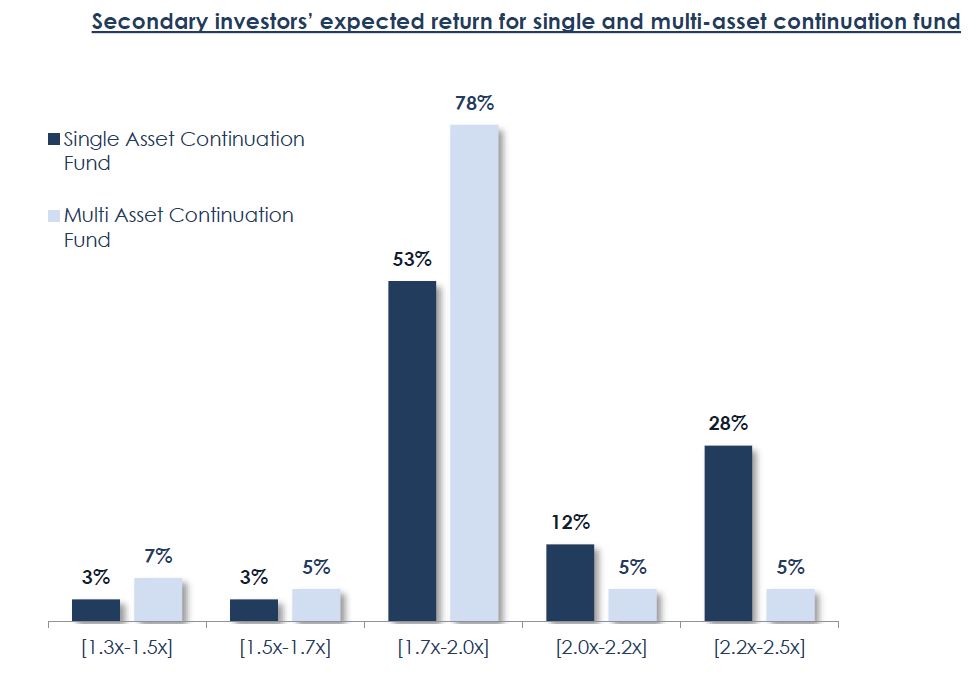

Cette diversification est moins valable pour les transactions GP Led qui peuvent porter sur un actif unique (single asset) ou quelques actifs (multi assets). Les acquéreurs attendent donc de ces transactions un rendement plus important en raison du risque plus élevé.

Comme on peut le voir dans le graphique ci-dessous les investisseurs attendent des retours > à 2x pour 40% d’entre eux s’agissant d’une transaction single asset.

Le volume de transactions de ce type a augmenté significativement ces dernières années. Il ne s’agit plus d’un marché de niche et les fonds de secondaire n’ont actuellement pas assez de capitaux pour faire face au besoin de liquidités. Ils ont donc du choix à l’acquisition.

On observe également dans le graphique ci-dessous une augmentation depuis 2020 des transactions à l’initiative des sociétés de gestion (GP Led) qui vient accroître le besoin global.

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?