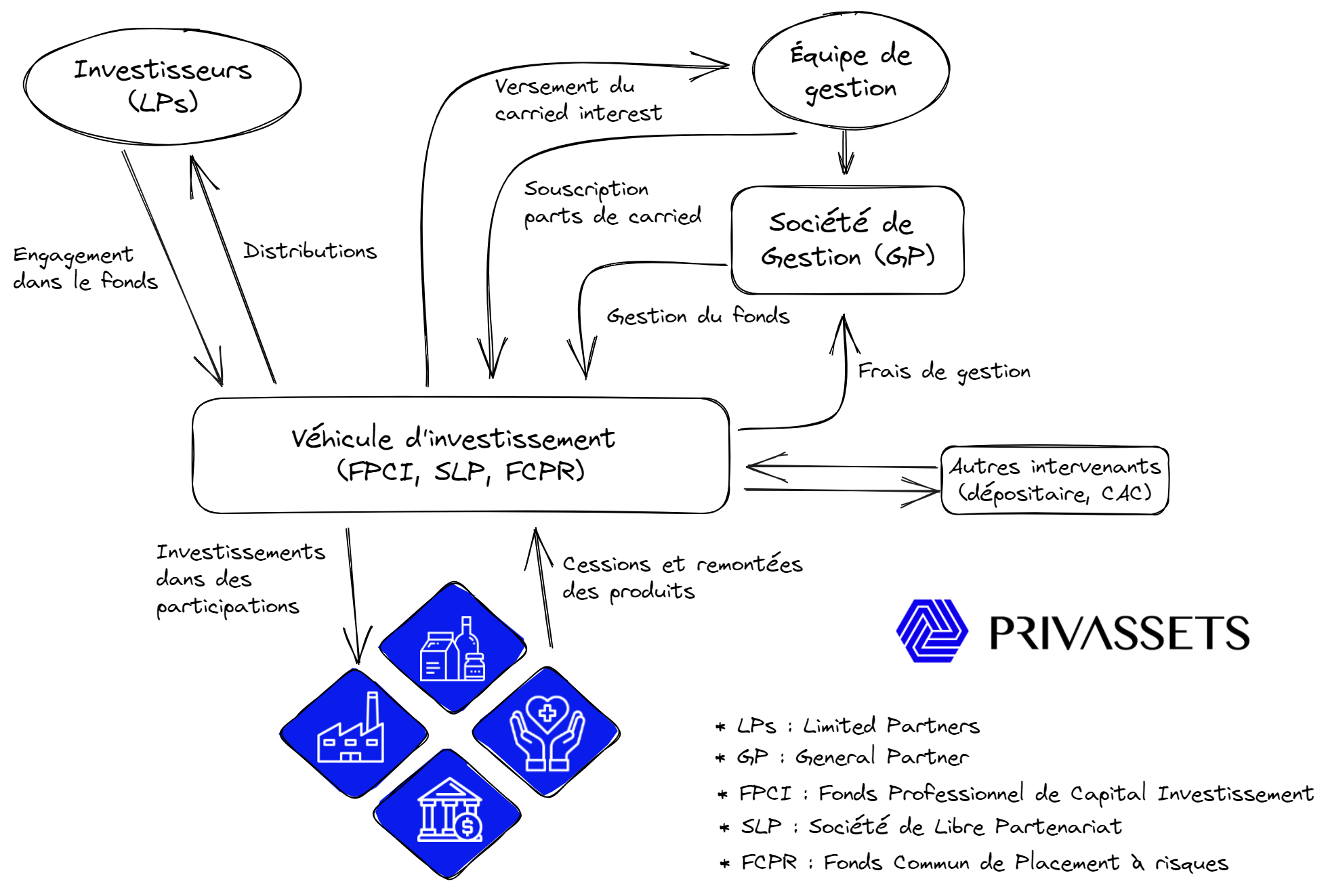

L’objectif est de présenter ici les différentes phases de vie d’un fonds d’investissement fermé (close end fund).

Ce type de véhicule est très courant en private equity, mais aussi en infrastructures, dette privée ou immobilier non coté.

La constitution du fonds d’un point de vue administratif ne sera pas traitée. C’est l’étape préalable à la levée qui intègre entre autres la rédaction du règlement ou des statuts du fonds ainsi que les démarches vis à vis de l’Autorité des Marchés Financiers (AMF) s’agissant de la déclaration ou l’obtention de l’autorisation de commercialisation.

A côté de ces fonds fermés il existe des fonds dits “Evergreen” qui restent ouverts avec des modalités d’entrée et de sorties spécifiques.

Découvrez notre article complet si vous souhaitez en savoir plus sur les fonds Evergreen.

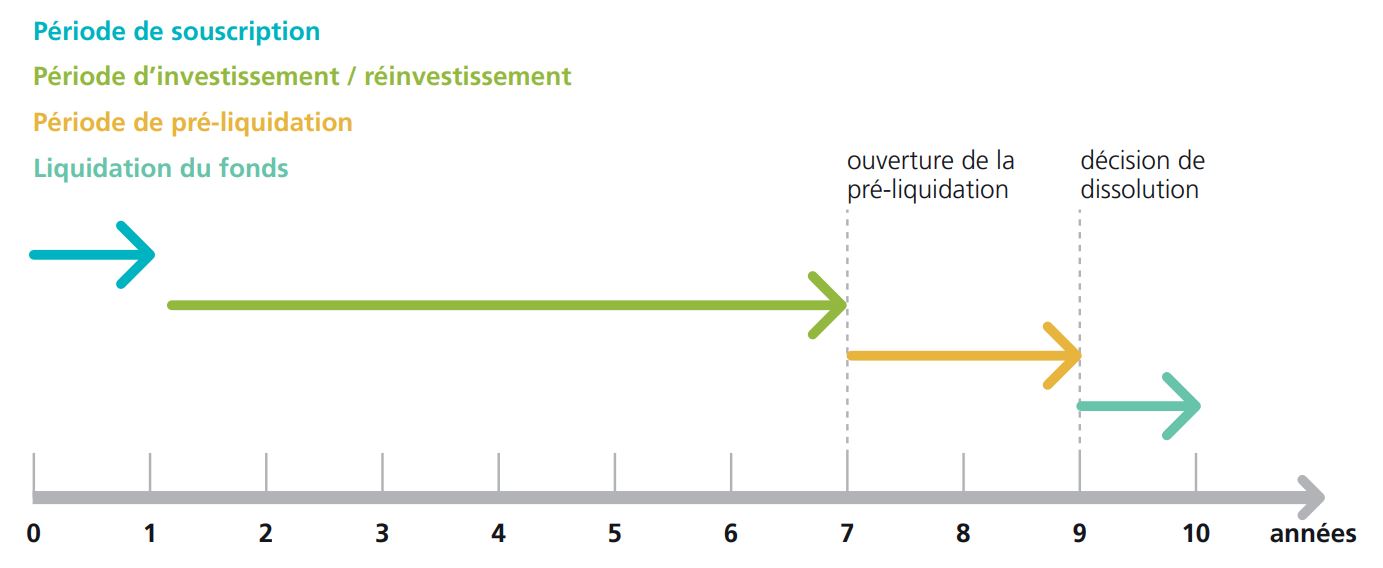

Le schéma ci-dessous est extrait d’un guide de l’AMF sur les fonds de capital investissement.

Exemple de fonds disposant d’une période de souscription d’un an et d’une durée de vie totale de dix ans :

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?