On entend parfois qu’il est moins coûteux d’investir en private equity au travers d’un etf.

Investir au capital d’une société de gestion de private equity, immobilier, de dette privée ou d’immobilier tel que KKR, Blackstone, BlackRock, EQT ou Antin vous offre un accès à leur activité. Celui de percevoir des frais de gestion assis sur les levées de fonds des véhicules qu’ils créent et d’une partie du carried interest qu’ils perçoivent.

En aucun cas cet investissement ne vous donne accès aux participations des fonds et à leur activité propre, il faut être souscripteur de ce dernier.

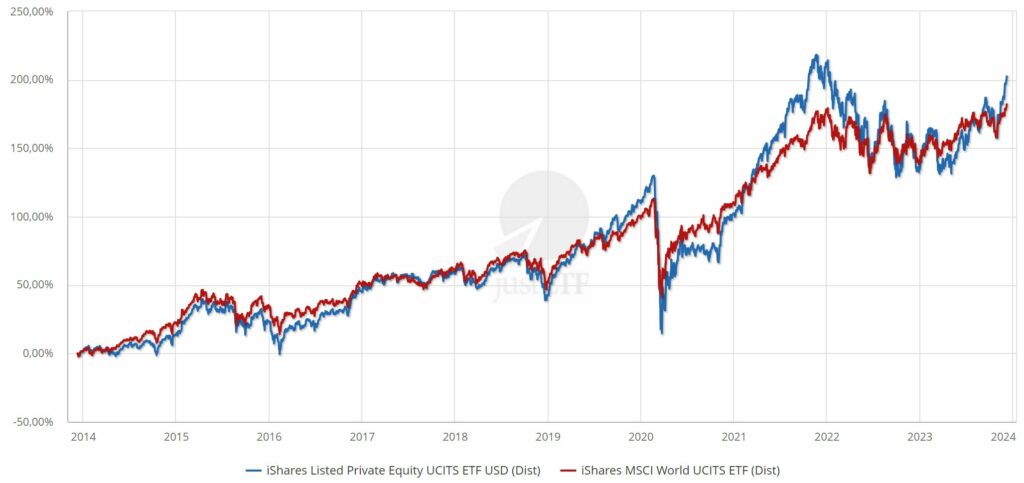

De la même façon un etf « listed private equity » vise à fournir une exposition aux grandes sociétés de capital-investissement liquides et cotées en bourse citées plus haut.

Il offre une diversification mais pas la surperformance attendue par un investissement dans cette classe d’actif.

Le montant minimum d’investissement est d’environ 100€.

Sur 10 ans l’etf investi dans 75 sociétés de gestion de private equity offre une performance très proche d’un indice actions internationale du type MSCI World.

Vous pouvez également participer à des campagnes de crowdfunding ou plus précisément de crowdequity.

Les plateformes de financement participatif permettent à des particuliers d’investir au capital de start up ou de PME à partir de montants limités (1000€ en général voir moins).

L’entrée au capital se fait dans le cadre d’une levée de fonds au travers d’une augmentation de capital réalisée par la société pour assurer son développement et disposer d’une trésorerie suffisante en attendant d’atteindre le seuil de rentabilité le plus souvent.

En revanche elles vous exposent à un segment particulier celui de l’amorçage ou du capital risque et ne vous permet pas d’accéder à des sociétés de taille plus importante comme le segment du capital développement ou transmission.

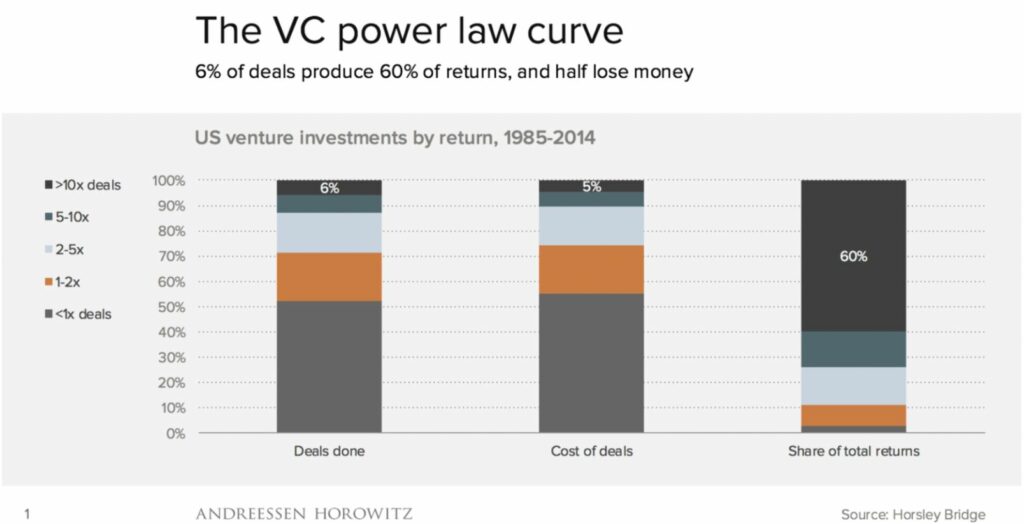

Le segment du capital risque (venture capital) se caractérise par un potentiel de multiple élevé mais également un taux de perte important.

Comme on peut le voir dans l’étude ci-dessous réalisée sur 30 ans sur le segment du Venture Capital aux US, 6% des investissements ont généré 60% des retours.

Avant de se lancer dans ce type d’investissement il est donc préférable de s’assurer de sa capacité à se constituer un portefeuille suffisamment diversifié d’une part et d’autre part de disposer d’un sourcing de qualité. Il est également important de ne pas présager de sa capacité d’analyse notamment compte tenu des informations disponibles.

Le plus souvent les investisseurs seront regroupés dans un SPV (Special Purpose Vehicle), un véhicule dédié à l’opération qui participera à l’augmentation de capital de la société cible.

Les investisseurs détiennent donc des actions du SPV qui est lui même actionnaire de la société cible.

D’autres plateformes permettent de monétiser les BSPCE ou actions existantes de salariés de start up en forte croissance avec un niveau de CA plus élevé mais toujours non rentable à court terme pour la plupart. Ces transactions apportent de la liquidité aux salariés mais pas de nouveaux capitaux aux sociétés concernées.

Le risque de perte est moins important puisque les sociétés sont à un stade développement plus avancé. Le multiple potentiel sera moins important. Il subsiste un risque de valorisation non négligeable à l’acquisition en raison du potentiel de croissance qui est intégré au prix.

De même dans ce type de transaction à chacune des levées de fonds (série A, B, C …) de nouvelles actions de préférences peuvent être créées.

Ces actions sont assorties de droits notamment celui de liquidité préférentielle assurant au porteur de ces actions un montant minimum qu’il recevra sur le fruit de cession indépendamment de son % de détention.

Ce mécanisme protège les investisseurs rentrés sur une valorisation plus élevée au détriment des historiques dont les salariés et fondateurs si le prix de cession n’est pas suffisamment important.

Comme rappelé ici nous n’évoquons pas les FIP / FCPI. Toutefois ils pourraient être classés ici en termes de segment, celui du capital risque. Aux caractéristiques et difficultés présentées plus haut il convient de rappeler l’univers d’investissement réduit en raison des contraintes d’investissement nécessaires pour obtenir la réduction d’impôt.

La création de valeur limitée qui en découle compense rarement les frais qui pèsent sur ces véhicules dont la taille souvent réduite accroit ce phénomène.

L’Autorité des Marchés Financiers (AMF) rappelle quelques uns de ces principes dans cet article.

Cette terminologie désigne un fonds qui n’a pas de date de clôture et reste ouvert en permanence.

Ceux accessibles en France jusqu’ici sont essentiellement créés par les sociétés de gestion à destination des compagnies d’assurance vie qui pourront assurer la liquidité du véhicule avec ou sans période de blocage minimum. Le montant à investir est en général de 1000€.

La société de gestion peut y décliner une ou plusieurs de ses stratégies de ces fonds principaux en private equity ou en dette privée notamment. On retrouve des gérants tel que Ardian, Apax ou encore Eurazeo.

Les gestionnaires disposent ainsi d’un horizon de temps plus long n’ont pas la contrainte de vendre à une durée fixe leur permettant ainsi d’accompagner les sociétés plus longtemps si besoin.

Contrairement à un fonds fermé, il n’y a pas d’appel de fonds et l’intégralité de l’investissement est appelé à la souscription.

Cet horizon de temps est important et la société Ardian l’a perçu en lançant son 1er véhicule Evergreen de sa stratégie Infrastructures qui sera axé sur le financement des énergies renouvelables et de la transition énergétique.

Ce type de fonds offre plusieurs avantages :

- L’investisseur bénéficie de l’accès à un véhicule dont le capital est déjà déployé (une fois la période de lancement passée). L’argent est donc investi et mis au travail plus rapidement. Il peut atteindre et maîtriser son exposition cible plus facilement qu’en prenant des engagements successifs dans différents millésimes d’un fonds fermé qui déploiera et distribuera progressivement. Il peut également avoir une visibilité sur le portefeuille qu’il n’aura pas ou très partiellement sur un véhicule fermé.

- La société de gestion, quant à elle, bénéficie de nouveaux capitaux lui permettant d’investir régulièrement.

Parmi les inconvénients on peut noter :

- La poche de liquidité. Elle est la contre partie nécessaire pour assurer les retraits et dégrade la performance potentielle. La performance peut également être fortement diluée lorsque le fonds intègre une stratégie non cotée pure (private equity, infrastructures, private debt) et ajoute dans le fonds des actifs cotés (obligations) pour assurer la liquidité en permanence.

- Les nouveaux apports des investisseurs s’ils ne sont pas gérés au mieux ou investis dans de bonnes conditions peuvent également diluer la performance. De même en raison de la liquidité offerte et du décalage qui peut être observé dans l’évaluation des actifs non cotés, il n’est peut-être pas certain que les entrées / sorties se fassent sur le prix le plus juste.

Ces véhicules semi liquides (fenêtre trimestrielle par exemple) se développent et devraient devenir accessibles plus facilement en direct (montant moins élevé) en offrant des stratégies encore plus diversifiées à l’image de Schroders, Partners Group ou Blackstone.

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?