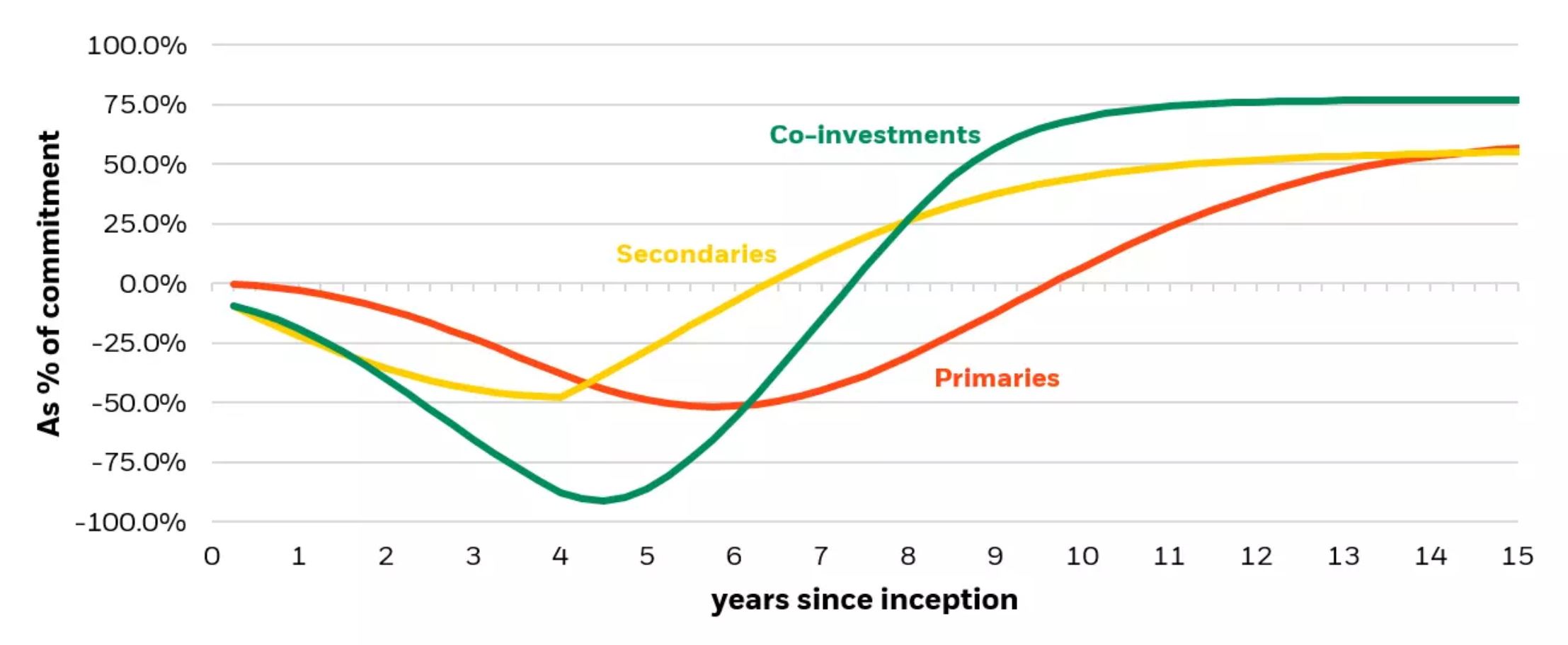

Ce déploiement plus rapide atténue la problématique de la courbe en J, c’est-à-dire la tendance à afficher des performances négatives au cours des premières années de la vie du fonds en raison des frais et du déploiement du capital limité.

Flux de trésorerie nets cumulés au fil du temps pour trois types de transactions :

Fonds Evergreen : Risque ou opportunité ?

Assurance vie au Luxembourg et Private Equity

Private Assets : Timing the market vs time in the market

Pourquoi intégrer des actifs non cotés dans un portefeuille ?

Les fonds de private equity ouverts aux particuliers sont-ils moins performants ?

Les questions à se poser avant de réaliser une opération d’apport cession ?

Quels moyens pour accéder au private equity ?

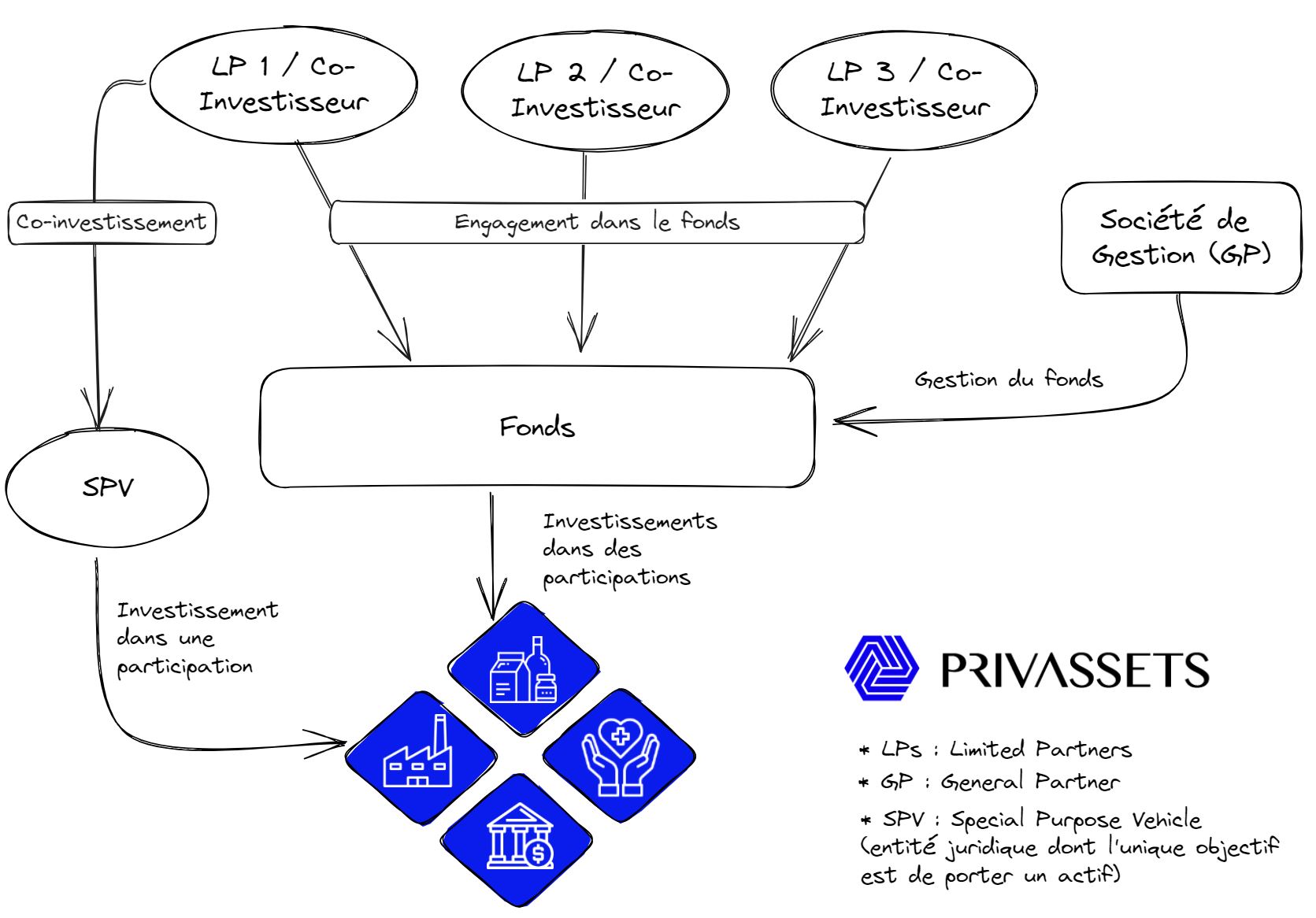

Fonctionnement d’un fonds de private equity : guide complet